多多申卡在集中化運營的情況下,規模效應尤為重要,其中營銷則是最關鍵的一環,國內的卡中心大都參考海外模式或我國臺灣模式構建,運營方式也幾乎被照搬了過來。

多多申卡這個平臺我使用的比較早,從多多申卡剛上線的時候就開始做了,這個平臺單價也可以,團隊模式也不錯,最主要的就是結算,這個平臺結算一直也很穩定,而且配備有公司社群,能第一時間解決辦卡中遇到的問題。

掃描下方二維碼注冊多多申卡

多多申卡邀請碼:8alEnN

多多申卡咨詢微:2090118115(備注多多申卡)

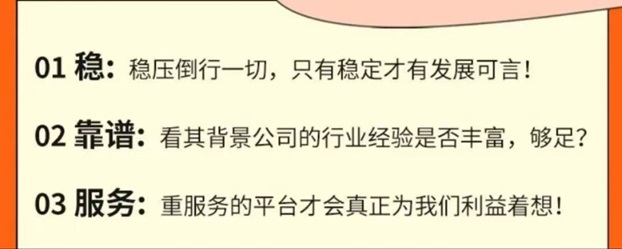

多多申卡已經運行一年了,當初擔心新平臺不穩定的同志終于可以松口氣了,多多申卡沒有過負面信息,口碑服務做的相當好,擁有了大量的忠實粉絲,是不多得的良心平臺,一個項目的成功,必然有它的道理。

多多申卡團隊獎每月8號,偶遇小長假,也都是提前發公告,為了等數據回傳,多給大家結算些訂單,才10號發,數據及時準確,不丟單,反查聯系客服就行,所以,很多人做多多,就圖個放心,安心!

服務至上,多多申卡的社群服務,公司售后,做的是最好的,從服務意識,服務態度,專業程度都可以給10分,反查訂單是最關鍵的環節,在多多完全沒有后顧之憂,要知道,好多平臺都在反查訂單方面給代理設置重重障礙。

模式好,團隊獎勵,根據團隊累計單數,獎勵8.8/張,獎勵團隊總業績3%-6%,比那種級差模式要多很多收益,可以說是下面團隊做的越大,收入越多。也是行業唯一的模式。

營銷活動,最重磅的就是100元導師獎,招到真正做事的代理,就是趟賺!而且每月都有公司活動,參與就有獎勵拿!多種多樣,為了鼓勵大家做業務也是操碎了心。

60年代末卡誕生后,隨著申卡人數的增加,美國的銀行和發卡機構意識到,用戶信用評價方式數據化的重要性,它要遠比從其它渠道獲取信息來進行主觀臆測的精準率更高,而且適用于高速發展中的市場。

與我國不同的是,美國已經形成了以艾可飛(Equifax)、益百利(Experian)和全聯(TransUnion)三大征信局為主體的征信格局,并有充分的市場需求——企業、發卡機構、商家等,和豐富的信用產品供給,例如FICO分。

征信體系和信用產品的發展成為了卡,乃至整個消費市場發展的基礎。反過來,消費市場的發展又為征信體系的完善和信用產品的豐富提供了更多維度的數據和長遠的動力。

版權聲明--以上內容與本站無關,自行辨別真假,損失自負

文章僅代表作者觀點,不代表本站立場與本站無關。如有侵權請及時聯系本站郵件 enofun@foxmail.com ,如未聯系本網所有損失自負!

本文系作者授權本網發表,未經許可,不得轉載。

評論